KIT DIGITAL

¿Qué es el Kit digital?

Es un programa de ayudas que lanzó el Gobierno a mediados de 2021 para apoyar el proceso de digitalización de las personas trabajadoras autónomas y pequeños negocios. Estas subvenciones están previstas en el Plan de Recuperación, Transformación y Resiliencia y cuentan con una dotación total de 3.067 millones de euros.

Las personas trabajadoras autónomas que tengan entre 0 y 50 empleados pueden acceder a este bono de manera sencilla y, con él, contratar a un “agente digitalizador” para que les instale alguna de las soluciones digitales disponibles en su negocio.

Con este programa, las personas trabajadoras autónomas podéis invertir en servicios tan básicos como la creación de la página web para tu empresa o la gestión de las Redes Sociales, pero también en otras herramientas de gestión algo más avanzadas, como un programa de facturación.

¿Para qué sirve el Kit Digital?

El objetivo principal por el que se crea el Programa Kit Digital es poner al alcance de los negocios más pequeños, las herramientas digitales que son cada vez más necesarias para competir en el mercado actual.

El Kit Digital tiene un doble propósito: por un lado, ayudar a las personas trabajadoras autónomas y pymes beneficiarios a dar el paso hacia la transformación digital, pero también dirigir los fondos a otras pequeñas empresas, los agentes digitalizadores, que son los que cobran por instalar estos servicios.

¿Qué objetivos persigue el Kit Digital?

- Promover un mecanismo escalable de colaboración público-privada, que permita acelerar la digitalización de pequeñas empresas, microempresas y personas trabajadoras autónomas, promoviendo la adopción de soluciones de digitalización.

- Transformar digitalmente el mayor número posible de pymes.

- Minimizar las barreras entre los niveles de madurez digital, logrando una transformación digital estructural y competitiva.

- Impulsar la digitalización del tejido empresarial de las pymes que perciben estas subvenciones..

- Fomentar la expansión de nuevas oportunidades y servicios de digitalización. En este caso, a través de los agentes digitalizadores.

¿Quién puede beneficiarse?

El programa de Kit Digital divide a sus beneficiarios en tres grupos o segmentos. Aunque, todos ellos pueden acceder igualmente a un bono para digitalizar el negocio, para cada uno de estos grupos se ha lanzado una convocatoria específica.

Las subvenciones distinguen entre los tres grupos de beneficiarios por el tamaño de los negocios, calculado en base al número de empleados que tiene el solicitante. Pertenecer a un grupo u otro supone una diferencia importante pues, dependiendo del segmento en el que se ubique la persona trabajadora autónoma, se puede acceder a una ayuda de mayor o menor cuantía.

Los segmentos de beneficiarios que pueden acceder al Kit Digital, siempre que cumplan el resto de requisitos, son:

Segmento I: Pequeñas empresas de entre 10 y menos de 50 empleados.

Segmento II: Pequeñas empresas o Microempresas de entre 3 y menos de 10 empleados.

Segmento III: Pequeñas empresas o Microempresas de entre 0 y menos de 3 empleados y personas, en situación de autoempleo.

¿A cuánto asciende la ayuda de Kit Digital?

Las ayudas de Kit Digital se reparten, a través de los bonos, que reciben los negocios y les permitirá invertir en las distintas soluciones disponibles. El importe de cada cheque depende del segmento en el que está incluido el beneficiario.

Las subvenciones de Kit Digital van incrementando conforme más empleados tiene la persona trabajadora autónoma. De este modo, un trabajador por cuenta propia con un solo empleado recibirá un bono de 2.000 euros, mientras que una empresa con 11 trabajadores adquirirá un cheque de 12.000 euros.

Las cuantías que establece el programa, para cada uno de los segmentos, son las siguientes:

- Negocios de más de 10 y menos de 50 empleados (Segmento 1): Estas empresas reciben un bono de 12.000 euros que pueden invertir en alguna de las distintas herramientas disponibles en el catálogo.

- Negocio de entre 3 y menos de 10 empleados (Segmento 2): Estos negocios perciben un cheque de 6.000 euros que puedes destinar en alguna de las doce soluciones disponibles.

Personas trabajadoras autónomas o negocios con entre 0 y menos de 3 empleados: Las personas trabajadoras autónomas, sin empleados o negocios con menos de 3 trabajadores, les otorga un bono de 2.000 euros para gastar en alguna de las herramientas de digitalización.

¿Qué cuantías y servicios se pueden contratar?

¿Qué requisitos se han de cumplir?

El primer requisito que debes cumplir, como persona trabajadora autónoma para acceder a las ayudas de Kit Digital, es pertenecer a uno de los segmentos de beneficiarios disponibles, actualmente. De momento, tendrías que contar con un máximo de 50 empleados.

Una vez se cumpla esta condición, los beneficiarios deben cumplir el resto de requisitos generales:

- Ser una pequeña empresa, microempresa o persona trabajadora autónoma.

- Cumplir los límites financieros que definen las categorias de empresa.

- Estar en situación de alta con la antigüedad mínima que se establece en cada convocatoria.

- No estar considerada una empresa en crisis.

- Estar al corriente de las obligaciones tributarias y con la Seguridad Social.

- No superar el límite de ayudas de pequeña cuantía.

Por otro lado, es indispensable que las empresas aspirantes cuenten con la Evaluación del Nivel de Madurez Digital, obteniéndose mediante la realización del test de diagnóstico disponible en la plataforma Acelera pyme. Una vez realizado el test, desde ATA Autónomos, te ayudamos a elegir las soluciones que mejor se adapten a las necesidades de tu negocio. El plazo de solicitud es de 3 meses desde la publicación de la convocatoria del BOE.7

¿Cómo se solicita?

Las personas trabajadoras autónomas y pequeñas empresas encuadradas, en alguno de los tres segmentos y cumplan los requisitos generales pero todavía no hayan solicitado el Kit Digital, pueden hacerlo en unos pocos pasos que apenas restan quince minutos del quehacer diario del negocio.

- En primer lugar, debe procederse al registro en la plataforma Acelera pyme (www.acelerapyme.gob.es ). El registro se hace, a través de un formulario con algunos campos sobre los datos básicos del solicitante, como nombre y apellido, correo electrónico o teléfono móvil.

- Una vez hecho el registro, es el momento de hacer el “Test de Autodiagnóstico Digital“, con el que la persona trabajadora autónoma puede comprobar su nivel de digitalización. Este es un paso obligatorio para la solicitud de la ayuda. El test es un cuestionario que requiere de unos unos pocos minutos y, en el que se preguntarán aspectos, como la conexión a Internet de la empresa o si el negocio tiene página web y redes sociales.

- Presentar la solicitud de ayuda en la sede electrónica de Red.es (sede.red.gob.es) si cumple los requisitos requeridos.

Una vez completado el proceso de solicitud, Red.es comunicará en la mayor brevedad posible a la persona trabajadora autónoma si se le ha concedido la ayuda y lo encuadra en uno de los tres segmentos. Dependiendo del grupo, recibe el bono de 2.000, 6.000 o 12.000 euros.

LEY DE SEGUNDA OPORTUNIDAD

¿Quién puede acogerse a la Ley de Segunda Oportunidad?

Aunque está pensada para particulares y autónomos, no siempre es posible acogerse a sus beneficios. Existen unos requisitos para acogerse a la Ley de Segunda Oportunidad, como los que se detallan, a continuación:

- Probar que no se cuenta con patrimonio suficiente para hacer frente a las deudas contraídas.

- Que las deudas no superen los cinco millones de euros.

- Acreditar que las deudas se han contraído actuando de buena fe.

De estos puntos se deduce mejor para quién está hecha esta ley, para personas que habiendo probado ser buenos pagadores, en la actualidad, no pueden hacer frente a todas sus deudas. Por ello la importancia de probar la buena fe.

¿Cómo puedo considerarme Deudor de buena fe?

Hay una serie de requisitos que deben cumplirse para probar la mencionada buena fe.

- Es necesario haber intentado de forma previa un acuerdo extrajudicial de pagos con los acreedores. El acuerdo extrajudicial de pagos es un procedimiento que trata de buscar acuerdos con los acreedores de la deuda para lograr una nueva solución que permita solucionar las deudas contraídas (bien a través de quitas y/o ampliación de los periodos de pago).

Lo normal es que el acuerdo extrajudicial de pagos no sea exitoso, pero es requisito indispensable para pasar a la siguiente fase. Es decir, es necesario intentar con los acreedores buscar una solución de mutuo acuerdo para probar la buena fe.

- No haber sido condenado por delitos económicos, patrimoniales, contra la administración pública o contra los trabajadores en los últimos diez años.

- Es necesario que el concurso no sea declarado culpable. Es decir, no sería posible probar la buena fe si se demuestra que el deudor contrajo parte o todas sus deudas a sabiendas de que no iba a poder pagarlas.

No debe haberse acogido a esta ley en los últimos diez años.

¿En qué consiste el Beneficio de Exoneración del Pasivo Insatisfecho (BEPI)?

En caso de que el acuerdo extrajudicial de pagos no haya tenido éxito, comienza la fase judicial de concurso de acreedores, en la que quedará en manos del juez determinar qué porcentaje de la deuda será exonerado a través del BEPI, pudiendo llegar incluso al 100% de las deudas contraídas.

Es de reseñar, que aún siendo el deudor principal beneficiario de la exoneración el pasivo insatisfecho, estarán sujetos al pago de la deuda contraída los obligados solidariamente con él, así como sus fiadores o avalistas.

Posteriormente, se podrá realizar un estudio independiente a los cónyuges, ya se encuentren en el régimen económico de gananciales u otro de comunidad, como el de participación, a fin de ver si el beneficio se hace extensivo o no.

Requisitos para acogerse al BEPI

- El deudor debe ser una persona física (incluyendo a los particulares y a los autónomos).

- Buena fe del deudor, atendiendo a lo dispuesto en la Ley Concursal.

- Que se haya intentado celebrar un acuerdo extrajudicial de pagos.

- No ser objeto de un concurso culpable.

- No haber sido condenado por sentencia firme por algún delito socioeconómico, patrimonial o laboral en los últimos 10 años.

Tipos de Beneficio de Exoneración del Pasivo Insatisfecho

1) Beneficio de Exoneración del Pasivo Insatisfecho definitivo: El deudor debe satisfacer las siguientes deudas para que la exoneración produzca efectos inmediatos y definitivos:

-

- Todos los créditos contra la masa y los créditos concursales privilegiados.

- Al menos un 25% de los créditos concursales ordinarios, siempre que no se haya intentado un acuerdo extrajudicial de pagos.

2) Beneficio de Exoneración del Pasivo Insatisfecho provisional

- Aceptación de un plan de pagos.

- No haber incumplido las obligaciones de colaboración e información concursal.

- No haber obtenido el beneficio de exoneración en los últimos 10 años.

- No haber rechazado una oferta de trabajo en los últimos 4 años.

- Aceptar la inscripción en el Registro Público Concursal durante 5 años.

¿Se pueden Cancelar todas las Deudas con la Ley de Segunda Oportunidad?

En un inicio, uno de los puntos débiles de la Ley de Segunda Oportunidad fue que no todas las deudas podían ser exoneradas, quedando fuera de la misma las contraídas con las Administraciones Públicas (generalmente se trata de deudas con Hacienda y con la Seguridad Social).

Pero, afortunadamente, en julio del 2019, una Sentencia del Supremo determinó que dichas deudas deberían también ser objeto de la exoneración del pasivo insatisfecho. Por lo tanto, en la actualidad sí que es posible eliminar de deudas con Hacienda y la Seguridad Social gracias a la Ley de Segunda Oportunidad.

Siguen quedando fuera de la Ley de Segunda Oportunidad las deudas relacionadas con el pago de la pensión de alimentos, en caso de existir.

¿Cómo funciona la Ley de Segunda Oportunidad?

Es cierto que la Ley de Segunda Oportunidad ofrece la posibilidad de empezar de cero, pero hay tener en cuenta que el deudor tendrá que invertir todo su patrimonio, si lo tuviera, en pagar sus deudas. Una vez liquidado el patrimonio, podrá presentar un acuerdo extrajudicial de pagos. En este se introducirán quitas y esperas para conformar un plan de pagos de la deuda restante realista.

Sin embargo, es muy frecuente que el acuerdo resulte rechazado por falta de acuerdo entre acreedor y deudores. La Ley de Segunda Oportunidad exige que se intente llegar a un acuerdo, pero cuando no esto no es posible se dará paso a la fase judicial.

De no prosperar el acuerdo extrajudicial de pagos, el siguiente paso será el concurso consecutivo, en el cual se solicitará la exoneración de las deudas pendientes.

¿Cuánto tiempo dura el Procedimiento de la Ley de Segunda Oportunidad?

La duración variará significativamente en función de cada caso concreto, pero como regla general podemos hablar desde unos pocos meses, en los casos más sencillos, a más de un año en casos más complejos en localidades con juzgados más saturados.

Aunque pueda parecer un período muy largo, una ventaja que hay que conocer es que mientras dura el procedimiento de Ley de Segunda Oportunidad, el deudor está protegido y no pueden seguir reclamándole sus deudas ni tampoco embargar sus bienes.

Por lo tanto, acogerse a la Ley de Segunda Oportunidad supone en cierto modo un balón de oxígeno para el deudor en tanto en cuanto se soluciona su expediente.

Una vez se inicia el procedimiento ante notario (en caso de particulares) o ante el Registro Mercantil o Cámara de Comercio competente (en caso de autónomos), en función del número de acreedores y su voluntad de llegar a un acuerdo, la fase de negociación extrajudicial puede durar entre 2 y 6 meses.

Si no se llega a un acuerdo con los acreedores y es necesario acudir a la fase judicial, el proceso tardará al menos seis meses más. La duración de la fase judicial depende fundamentalmente de tres factores: la saturación de cada juzgado, la complejidad de cada caso, y el número de bienes a liquidar del deudor.

¿Cubre la Ley de Segunda Oportunidad las Hipotecas?

El texto indica que quedan fuera de su aplicación las deudas garantizadas con prenda e hipoteca. Sin embargo, esto no quiere decir que la Ley de Segunda Oportunidad no se aplique a las hipotecas.

Y es que, la Ley sí afecta a la cantidad restante por pagar del préstamo después de la ejecución hipotecaria. En el concurso consecutivo se puede cancelar el 100% de esta deuda aplicando lo que sería una dación en pago de facto. Es decir, puedes perder tu casa, pero te aseguras que la deuda quedará 100% cancelada. En este sentido, la Ley de Segunda Oportunidad puede ser una vía de escape para quienes hayan perdido su casa, pero sigan arrastrando deudas por la hipoteca o quienes no quieren perder su casa por las deudas que tienen al margen de la hipoteca.

Con la Ley de Segunda Oportunidad, ¿Pierdo mi Vivienda?

Entre los requisitos de la Ley de Segunda Oportunidad figura el haber liquidado el patrimonio para el pago de las deudas. En teoría, esto afectaría a la vivienda. Es decir, perder tu casa es una posibilidad con la Ley de Segunda Oportunidad.

Sin embargo, diferentes sentencias han optado por dejar fuera de la Segunda Oportunidad la vivienda habitual. En otras palabras, que no sea necesario vender o perder la casa en el proceso, siempre que la hipoteca esté al corriente de pago o ya saldada.

Si la hipoteca está al día y lo que debes por el préstamo es superior o similar al valor de mercado de la casa, es muy posible que no pierdas la vivienda. La razón es que una ejecución no beneficia a nadie, ni a ti ni al banco.

La parte negativa es que habrá que seguir pagando la hipoteca y que no se realizarán recortes sobre la misma. En otras palabras, el juez no reducirá la deuda de la hipoteca, aunque siempre puedes pactar una ampliación del plazo para reducir la cuota.

¿Las deudas se Cancelan para Siempre? ¿Es posible Revocar la Exoneración?

En realidad, las deudas no desaparecen hasta pasados 5 años. Hasta entonces la remisión será provisional, aunque no tendrás que pagarlas. Sólo quiere decir que el Estado se reserva 5 años para revisar el caso por si los acreedores encuentran alguna circunstancia fraudulenta.

En concreto, el acreedor podrá pedir la revisión si entiende que has obrado de mala fe o si descubre que has hecho trampas. En este sentido, este proceso está más pensado para reestructurar la deuda que para no pagarla, de ahí que exista un período de 5 años para revisarlo.

La mala fe puede ir desde haber realizado algún fraude en los 10 años anteriores hasta no haber aceptado un trabajo adecuado para ti en los cuatro años anteriores a que empezase el concurso.

¿Cómo funciona el Acuerdo Extrajudicial de Pagos?

Habrá que llegar a un acuerdo entre el deudor y los acreedores. Dicho acuerdo será obligatorio para los acreedores sin garantías reales cuando el 60% del pasivo subscribe el acuerdo. Aunque también afectará a los acreedores con garantía real limitándose a la diferencia entre el valor de la deuda y la garantía.

Con el respaldo de este volumen de pasivo, pueden acordarse quitas de hasta el 25% del importe de la deuda. Las esperas no podrán superar los 5 años. En el caso de que se logre la adscripción del 75% del pasivo, se podrá incrementar las quitas y acordarse esperas de hasta 10 años.

La aprobación extrajudicial de pagos tendrá los mismos efectos que tendría en el seno de un procedimiento concursal. No se podrá instar ejecuciones contra el patrimonio del insolvente. Esto impedirá que se solicite el embargo de sus bienes.

De hecho, si hubiera alguna ejecución en marcha, esta quedará paralizada. Evidentemente, la aprobación de un acuerdo extrajudicial de pagos determinará el aplazamiento de las deudas por el tiempo de las esperas acordadas. También convertirá o extinguirá los créditos conforme a las quitas establecidas.

Junto al acuerdo extrajudicial de pagos, tiene que aprobarse un plan de pagos, que determinará como se van a satisfacer las deudas y cuáles serán exoneradas.

En caso de incumplirse, podrá levantarse el beneficio de exoneración de deudas. Dicho de otra manera, en el momento en que se aprueba el plan de pagos, el juez acordará la exoneración provisional, que pasará a ser definitiva después de cinco años si el plan de pagos no se ha revocado.

NUEVO SISTEMA DE COTIZACIÓN PARA EL TRABAJO AUTÓNOMO

¿Cuánto voy a tener que pagar tras la reforma si soy autónomo persona física?

Se han aprobado unas tablas en las que según tus rendimientos netos computables anuales tendrás que cotizar por un importe o por otro.

¿Cuánto voy a tener que pagar tras la reforma si soy autónomo societario o autónomo colaborador?

Se han aprobado unas tablas en las que según tus rendimientos netos

computables anuales tendrás que cotizar por un importe o por otro.

No obstante, en el caso del autónomo societario y del autónomo colaborador:

- La base mínima de cotización durante el año 2023 no podrá ser inferior a 1.000€.

- Durante el 2024 y 2025 la base minina de cotización será establecida por los Presupuestos Generales del Estado.

- A partir de 2025, será la establecida para el grupo 7 de cotización en el Régimen General de Seguridad Social.

¿Cómo calculo mis rendimientos netos computables si soy autónomo persona física?

Si estás en estimación directa hay que tener en cuenta los rendimientos netos de tu actividad como autónomo (ingresos – gastos deducibles), más tu cuota de autónomos y a esta cantidad restarle el 7%.

Si estás en estimación objetiva o módulos hay que tener en cuenta el rendimiento previo minorado en el caso de actividades agrícolas, forestales y ganaderas y el rendimiento neto previo en el resto de los supuestos y a esa cantidad restarle el 7%.

¿Cómo calculo mis rendimientos netos computables si soy autónomo societario?

Para calcular tus rendimientos netos computables deberás sumar todos los rendimientos dinerarios o en especie que deriven de tu sociedad (en la que tengas el 33% o más del capital social o un 25% en el caso de ser el Administrador), los rendimientos de trabajo derivados de tu actividad en esa empresa y los rendimientos que puedas obtener de tu propia actividad económica.

A la suma anterior deberás añadirle la cuota de autónomos y a esta cantidad restarle el 3%.

¿Qué tengo que hacer para elegir el tramo de cotización?

Al darte de alta deberás hacer una previsión de tus rendimientos netos computables para ese año natural de acuerdo con los cálculos explicados en los puntos anteriores. Una vez que sepamos la cantidad, se debe comunicar la misma a la Tesorería General de la Seguridad Social a través de una aplicación móvil.

¿Qué ocurre si durante el año natural me doy cuenta de que mis rendimientos son más altos o bajos de los que comuniqué al principio? ¿Puedo cambiar mi base de cotización?

Si durante el año mis rendimientos varían, puedo cambiar mi base de cotización en función a dichos rendimientos, solicitándolo a través de la aplicación móvil Import@ss en los siguientes plazos:

- Si la solicitud se formula entre el 1 de enero y el último día natural del mes de febrero, tu base de cotización cambiará a partir del 1 de marzo,

- Si la solicitud se formula entre el 1 de marzo y el 30 de abril tu base de cotización cambiará a partir del 1 de mayo,

- Si la solicitud se formula entre el 1 de mayo y el 30 de junio, tu base de cotización cambiará a partir del 1 de julio.

- Si la solicitud se formula entre el 1 de julio y el 31 de agosto, tu base de cotización cambiará a partir del 1 de septiembre.

- Si la solicitud se formula entre el 1 de septiembre y el 31 de octubre, tu base de cotización cambiará a partir del 1 de noviembre.

- Si la solicitud se formula entre el 1 de noviembre y el 31 de diciembre, tu base de cotización cambiará a partir del 1 de enero del año siguiente.

¿Qué ocurre si he elegido una base de cotización inferior o superior a la que me hubiera correspondido según mis rendimientos?

Una vez que termina el año natural, la Tesorería General de la Seguridad Social

y Hacienda cruzarán los datos de los rendimientos que tú comunicaste, con los rendimientos reales obtenidos por tu actividad durante ese año.

Para el caso de haber elegido una base de cotización inferior a la que te hubiera

correspondido según tus rendimientos, la Administración te comunicará el importe que deberás abonar por haber cotizado por debajo de lo que te correspondía. El pago tendrás que hacerlo hasta el último día del mes siguiente aquel en el que se te notifique.

Para el caso de haber elegido una base de cotización superior a la que te hubiera correspondido según tus rendimientos, la Administración te devolverá de oficio el importe de la diferencia entre ambas cotizaciones antes del 31 de mayo del ejercicio siguiente en el que te hayan notificado el exceso de cotización

Reforma del RETA: Novedades en 2024

En 2024 ¿hay nuevos cambios en las cotizaciones de las personas trabajadoras autónomas?

Sustancialmente no. Se continúa con la nueva forma de cotización que está vigente desde 2023. Tan sólo hay pequeños cambios que afectan a los tramos de los rendimientos computables y a los tipos impositivos que se aplican en función de las coberturas que se dan a través del pago a la Seguridad Social.

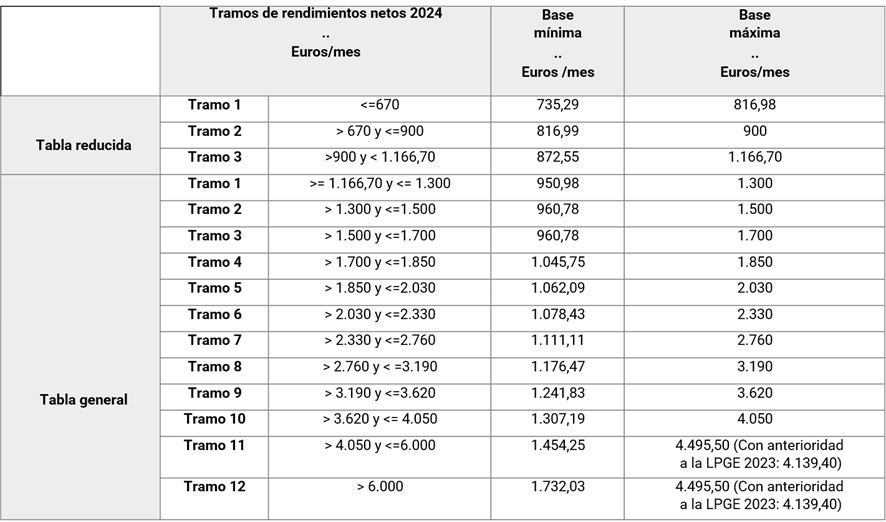

¿Cuáles son los nuevos tramos de cotización en vigor desde el 1 de enero?

En la tabla siguiente se muestran los tramos que están en vigor desde el 1 de enero de 2024, con las bases mínimas que para cada uno se pueden escoger y los tramos en los que se quedaría la cuota que tienen que pagar.

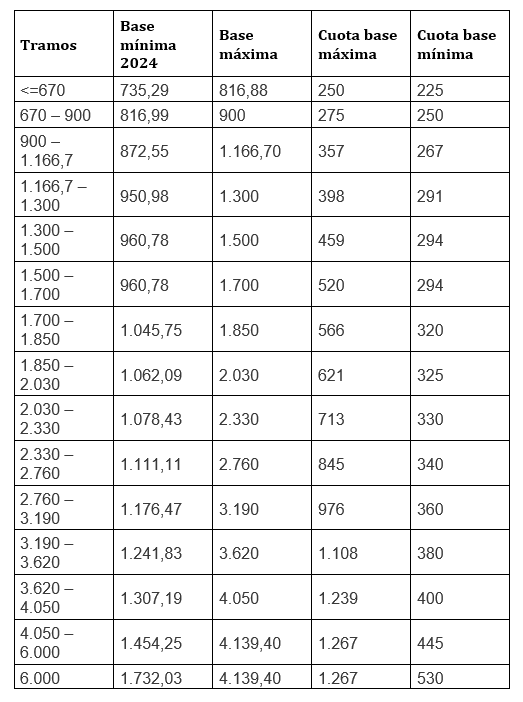

¿Cuál es el tipo impositivo y a qué da derecho mi cotización?

En total la cotización a pagar, en 2024, es del 31,3% de la base que se elija en función de cada tramo. Si bien, esta es la suma de lo que corresponde en aportación a cada una de las coberturas a las que se tiene derecho:

- Contingencias comunes: 28,3%

- Contingencias profesionales: 1,3%

- Cese de actividad: 0,9%

- Formación profesional: 0,1%

- MEI: 0,7%

Planes de pensiones de empleo para las personas trabajadoras autónomas

¿Qué es un plan de pensiones para el empleo?

Se trata de un instrumento de ahorro de cara a la jubilación que viene a mejorar las condiciones de los planes de pensiones individuales. Aunque pueda parecer en un principio que estén pensados que las empresas ofrezcan a sus empleados mejoras retributivas diferentes al salario, esta mecanismo se ha diseñado para que también pueda ser aprovechado por las personas trabajadoras autónomas.

Se trata por tanto de instrumento a promover por las empresas en colaboración con las entidades aseguradoras. También se permite a asociaciones de trabajadores autónomos, colegios profesionales y mutualidades vinculadas, promover y tramitar estos planes complementarios de pensiones utilizando gestoras profesionales.

¿Cuál es la diferencia con los planes de pensiones individuales?

Aunque ambos son productos privados a gestionar por las entidades aseguradoras, los planes de pensiones de empleo se establecen en relación al trabajo y desde empresas u otras organizaciones de trabajo. También se incluyen desde 2023 a las personas trabajadoras autónomas.

Para fomentar su implantación estos planes ofrecen unos costes de gestión más bajos, permitiendo obtener una mayor rentabilidad. Además, ofrece mejores incentivos fiscales al trabajador y permite a las empresas beneficiarse de bonificaciones en sus contribuciones a estos planes de empleo.

¿Qué ventajas tienen los planes de pensiones de empleo?

Además de la mejoras en lo que a rentabilidad y fiscalidad se refiere, los planes de pensiones de empleo cuentan con la garantía del Estado.

Las principales ventajas serían:

- Comisiones sensiblemente inferiores a los de un plan de pensiones individual.

- El límite máximo de aportaciones a deducir en el IRPF pasa de los 1.500€ de los planes individuales, hasta los 5.750€ para los trabajadores autónomos.

- El dinero siempre es del partícipe, por lo que, si la entidad que promueve el Plan o la gestora quiebran, el dinero podrá ser gestionado por otra Entidad.

- Protege el capital acumulado de ser destinado a usos distintos a la jubilación.

- A la hora del cobro, cuando se jubile, se aplica una fiscalidad específica al tratarse de un cobro como complemento de la pensión.

- Se permite al partícipe continuar realizando aportaciones en supuestos de jubilación parcial.

¿Cómo se pueden contratar los planes de pensiones de empleo por parte las personas trabajadoras autónomas?

Son varias las entidades y empresas que ya ofrecen este tipo de planes. Basta con que acudan a sus aseguradora habitual o a cualquiera de les entidades que ofertan seguros y preguntar por los planes de pensiones de empleo. Aunque por las condiciones que marcan la ley, los planes ofertados son muy similares, se recomienda se consulten diferentes ofertas y se comparen condiciones para ver cuál le resulta más interesante, como la contratación de cualquier otro seguro.

Se de advertir que la contratación de estos planes no tiene que ir unida a la contratación de ningún otro servicio o producto.

¿Cuánto hay que aportar a los planes de pensiones de empleo?

Como cualquier servicio de este tipo, las aportaciones son voluntarias. Dependerá de las características de los productos que las aseguradoras ofrezcan o las condiciones que se negocien, el establecimiento de aportaciones únicas o periódicas y otras condiciones como que las aportaciones puedan ser modificadas en cuantía o periodicidad, así como suspender el pago de las mismas.

¿Puedo recuperar el ahorro invertido?

Los planes de pensiones están concebidos como inversiones a largo plazo y para ser cobrados cuando se llegue a la jubilación. Si bien, como producto de ahorro que son, este ahorro pude ser recuperado en algunos supuestos excepcionales, como pueden ser:

- Tener una incapacidad (permanente, total, absoluta o gran invalidez)

- Por fallecimiento, en favor de las personas herederas

- Declararse una situación de dependencia (severa o gran invalidez)

- Enfermedad grave

- Desempleo de larga duración

¿Cómo se cobrará llegado el momento de la jubilación?

Como otros productos de este tipo, las entidades que los ofrezcan podrán dar diversas opciones para el cobro del plan. La más común es en forma de renta, es decir con pagos periódicos, normalmente mensuales como si de un salario o pensión se tratase. Si bien, también se pueden ofrecer fórmulas como:

- Capital, en un solo pago

- En pagos sin periodicidad regular

- En una combinación entre capital y renta

Trabajo Autónomo

Actualidad autonomos

La consejera Maeztu destaca el potencial...

Disponible el Boletín nº 19 de Emprend...

CEIN participa en el evento internaciona...

BerriUp lanza una nueva convocatoria de ...

ANEL formará a 5.000 jóvenes en cooper...

La nueva edición del programa Pamplona ...

VER MÁSSuscríbete al sistema de notificaciones